-

全国服务热线

15901599448

全国服务热线

15901599448

于佳祺律师

网址:http://www.yujiaqi360.com/

联系人:于佳祺律师

手机:15901599448

邮箱:yujiaqi@jingsh.com

地址:北京市朝阳区东四环中路37号京师律师大厦

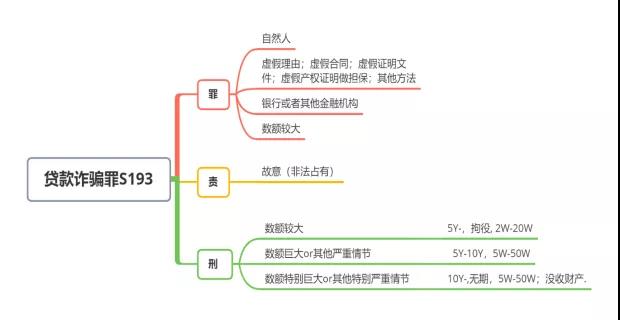

(一)刑法193条导图

(二)司法解释

1.关于“非法占有”司法解释的导图

2.关于犯罪数额认定司法解释导图

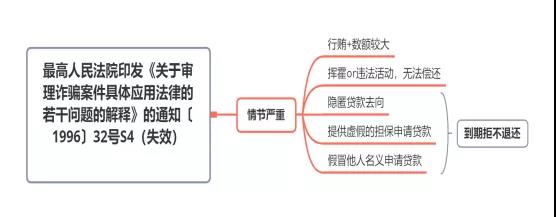

3. 关于情节严重的司法解释的导图

以下略......

二、贷款诈骗罪权威典型案例及分析(部分展示)

(一)指导性案例:无

(二)公报案例:无

(三)刑事审判参考案例:共计9例

1、【第 33 号】朱成芳等金融凭证诈骗、贷款许骗案——使用伪造的银行存单作抵押诈骗银行贷款的行为如何定性?(1999年第5集)

2、【第 88 号】郭建升被控贷款诈骗案——贷款诈骗罪中的“以非法占有为目的”应如何把握?(2001年第3集)

......

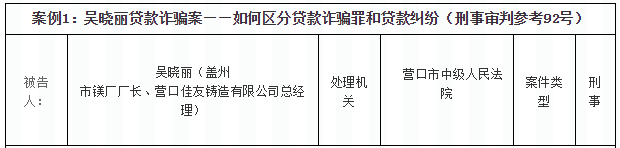

基本案情

被告人吴晓丽于 1997.12.8,用盖州市镁厂1404平方米厂房和机器设备作抵押,与盖州市城建信用社签订贷款250万元的借款合同。

1997.12.24吴晓丽,用盖州市镁厂 2214 平方米厂房作抵押,与盖州市辰州城市信用社签订310万元的借款合同。

上述贷款合同到期后,经两个信用社多次催要,吴晓丽均没有偿还借款。

1998.9.3,吴晓丽擅自将镁厂的全部建筑物及厂区土地(包含上述两项贷款抵押物)作价人民币 400 万元,一次性转让给盖州市亚特塑料制品厂厂长王晓春,并对王晓春隐瞒了镁厂已有部分建筑抵押给信用社的事实。吴晓丽从转让镁厂中收到王晓春分期给付的300万元现金,但未用于偿还贷款。

1998.10.17,吴晓丽以盖州市镁厂名义向营口市中级人民法院起诉盖州市亚特塑料制品厂,要求认定其与王晓春之间的转让合同无效。后该案经两级法院审理,认定吴晓丽与两家银行所签订的抵押合同因未到有关部门登记而无效,吴晓丽与王晓春之间所签订的转让合同合法有效,至此造成银行不能通过抵押的财产收回贷款。吴晓丽所欠银行贷款的本金及利息在二审期间已由其弟全部代为还清。

一审法院认定及处理

法院认为,被告人吴晓丽明知其厂房已用于银行贷款的抵押而将该厂房卖掉,其行为已构成贷款诈骗罪,且数额特别巨大,应依法惩处。依照《中华人民共和国刑法》第一百九十三条、第六十九条之规定,于 1999 年 10 月 26 日判决如下:

被告人吴晓丽犯贷款诈骗罪,判处有期徒刑十年,并处罚金人民币五十万元。

被告人上诉

被告人上诉称:其将厂房转卖时,已将贷款一并移交,由买受人代为偿还贷款。后买受人不承认代其还贷一事,故其曾向营口市中级人民法院起诉,要求法院认定其买卖合同无效,而营口市中级法院经审理认为其与银行所签订的贷款抵押合同因未在有关管理部门进行登记为无效合同,而认定其签订的厂房买卖合同合法有效,故驳回其诉讼请求。是由于辽宁省高级人民法院维持了营口市中级人民法院的一审判决,才致其不能偿还贷款,其没有非法占有贷款的主观故意,不构成贷款诈骗罪。

二审法院认定及处理

二审法院认为:上诉人吴晓丽在贷款当时没有采取欺诈手段,只是在还贷的过程中将抵押物卖掉,如果该抵押是合法

有效的,银行可随时采取法律手段将抵押物收回,不会造成贷款不能收回的后果;且吴晓丽在转让抵押物后,确也采取了诉讼的手段欲将抵押物收回,因认定抵押合同无效才致使本案发生,故对吴晓丽不构成贷款诈骗罪的上诉理由予以支持,原审认定被告人吴晓丽犯贷款诈骗罪不能成立。依照《中华人民共和国刑事诉讼法》第一百八十九条第(二)项之规定,于2000年11月17日判决撤销辽宁省营口市中级人民法院刑事判决中对上诉人吴晓丽犯贷款诈骗罪的定罪量刑及数罪并罚部分。

争议问题

贷款诈骗罪中的非法占有目的如何认定?

本案裁判理由

(一)是否具有非法占有目的是区分贷款诈骗与贷款欺诈的关键

根据刑法第一百九十三条规定,以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取银行或者其他金融机构贷款,数额较大的,构成贷款诈骗罪。而贷款欺诈通常属于贷款纠纷,是指因贷款人在签订、履行借款合同过程中采取了虚构事实或者隐瞒真相的方法而产生的经济纠纷。从具体行为方式来看,贷款诈骗与贷款欺诈有许多相似或相同之处。例如,编造引进资金、项目等虚假理由,使用虚假的经济合同,使用虚假的证明文件,使用虚假的产权证明作担保或者超出抵押物价值重复担保,等等。也就是说,贷款欺诈行为也可以表现为刑法第一百九十三条列举的五种情形。那么,如何区分贷款诈骗罪与贷款纠纷? 我们认为,区分的标准主要应从借款人主观上是否具有非法占有目的上来分析。

“非法占有的目的”的判断往往通过其客观行为表现出来。

某些行为可以直接表明行为人具有非法占有的目的,例如,行为人使用虚假的产权证明作担保,从金融机构获取贷款后,携款逃跑的。

某些行为不能直接表明行为人主观上是否具有非法占有的目的。例如,编造引进资金的虚假理由取得贷款,使用虚假证明文件取得贷款等,而只能间接表明行为人主观上具有非法占有目的的可能性,就必须借助相关的客观事实来加以分析认定。

借助哪些具体客观事实来认定行为人主观上确实具有非法占有的目的,应根据不同的犯罪构成要件来加以分析。

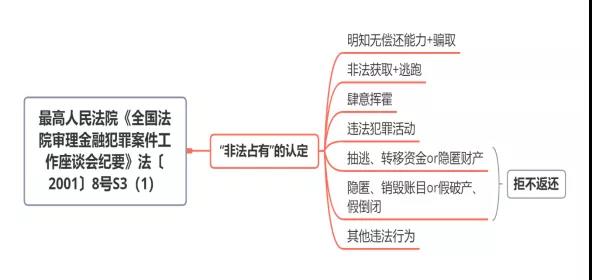

根据最高人民法院印发的《全国法院审理金融犯罪案件工作座谈会纪要》中关于“非法占有的目的”的相关规定。判断行为人主观上具有非法占有贷款的目的,必须同时具备以下客观事实:其一,行为人是通过欺诈的手段来取得贷款的;其二,行为人到期没有归还贷款;其三,行为人贷款时即明知不具有归还能力或者贷款后实施了某种特定行为,如携款逃跑,肆意挥霍贷款,抽逃、转移资金、隐匿财产以逃避返还贷款,等等。只有在借款人同时具备上述三个条件时,才能认定借款人在主观上具有非法占有贷款的目的。若借款人所实施的行为欠缺上述条件之一的,一般不能认定其主观上具有非法占有的目的。

(二)认定被告人吴晓丽具有非法占有目的的证据不足

被告人吴晓丽是否构成贷款诈骗罪,一是要分析吴晓丽是否实施了刑法关于贷款诈骗罪的具体行为;二是要认定吴晓丽在主观上是否具备“非法占有贷款的目的”。

具体来说,吴晓丽在多次贷款的过程中,并没有采取刑法第一百九十三条列举的四种具体行为方式来取得贷款。另一方面,吴晓丽在贷款的过程中以及在得到贷款之后,并不具备“非法占有贷款的目的”。尽管她在贷款到期后,没有偿还借款,而且利用抵押合同的瑕疵又擅自将抵押物再次转让,得到转让收入后又不用来偿还贷款。但是,这些事实尚不能直接证明吴晓丽主观上具有非法占有贷款的目的,至多只能表明吴晓丽在主观上具有占有贷款的可能性。在这种情况下,就需借助其他的客观事实来加以分析认定。从本案的事实来看,吴晓丽并没有实施《纪要》中列举的第(2)至(7)项的行为,也不属于第(1)项“明知没有归还能力”的情形。相反,吴晓丽试图通过诉讼手段欲将抵押物收回,最终因法院确认其与盖州市亚特塑料制品厂的转让合同有效而未能如愿,以致吴晓丽不能再用抵押物来偿还贷款。因此,上述客观事实反而能够证明吴晓丽在主观上不具备将贷款占为己有的目的。

......

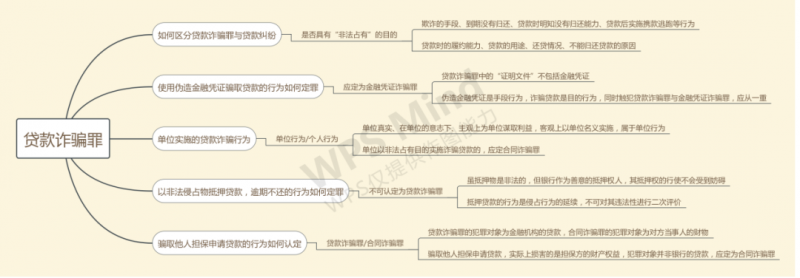

(四)贷款诈骗罪的典型案例裁判要旨导图化分析

三、贷款诈骗罪的一般案例及统计数据

(一)贷款诈骗罪一般案例梳理(2011—2020年江浙皖)(共115份案例)

1.周X花诈骗罪一审刑事判决书:浙江省诸暨市人民法院;(2019)浙0681刑初1176号

被告人基本情况:被告人周X花。因本案于2019年5月29日被诸暨市公安局刑事拘留,于同年6月28日被逮捕。现羁押于诸暨市看守所。

基本案情:2018年8月至10月期间,被告人周X花根据“周某”(另案处理)的指示,在苏州接待“购车客户”陆某、吴某、高某、徐某、季某、阮某、樊某(另案处理),并为“购车客户”包装虚假职业、收入信息。后被告人周X花伙同他人先后将“购车客户”带至上海,分别用虚构的信息从销售公司购车,与一汽租赁有限公司签订汽车融资租赁合同,在平安银行上海延东支行办理汽车消费贷款,共计骗得融资资金80余万元、平安银行贷款13.4万余元。提车后,由梁某等人私自将车辆转卖,周X花从中获取好处费共计2000元左右。

审理经过:一审:浙江省诸暨市人民检察院以诸检刑诉(2019)1149号起诉书指控被告人周X花犯合同诈骗、贷款诈骗罪,于2019年9月25日向诸暨市人民法院提起公诉。诸暨市人民法院于次日立案,并依法组成合议庭,于2020年1月6日公开开庭审理了本案。诸暨市人民检察院指派检察员姚XX等出庭支持公诉,被告人周X花及其辩护人到庭参加诉讼。本案现已审理终结。

最终审理结果:被告人周X花以非法占有为目的,在签订、履行合同过程中,骗取对方当事人财物,数额巨大,其行为构成合同诈骗罪,被告人周X花以非法占有为目的,诈骗银行贷款,数额较大,其行为构成贷款诈骗罪,依法应当追究刑事责任。公诉机关指控的罪名成立,诸暨市人民法院予以支持。被告人周X花一人犯数罪,依法予以并罚。被告人周X花系从犯,归案后能如实供述犯罪事实,且认罪认罚,本院依法对其所犯合同诈骗罪予以减轻处罚,对其所犯贷款诈骗罪予以从轻处罚。被告人周X花犯合同诈骗罪,判处有期徒刑四年,并处罚金人民币八万元,犯贷款诈骗罪,判处有期徒刑一年九个月,并处罚金人民币二万元,合并执行有期徒刑五年六个月,并处罚金人民币十万元。

概括:人数:1人(其余8人另案处理);手段:假借购买车辆为由,骗取金融机构贷款或融资租赁公司融资资金;涉案金额:合同诈骗罪80余万元(数额巨大),贷款诈骗罪13.4万余元,获利2千(数额较大);量刑情节:从犯、坦白、认罪认罚

......

(二)贷款诈骗罪一般案例梳理及数据分析

1.贷款诈骗罪律师辩护角度

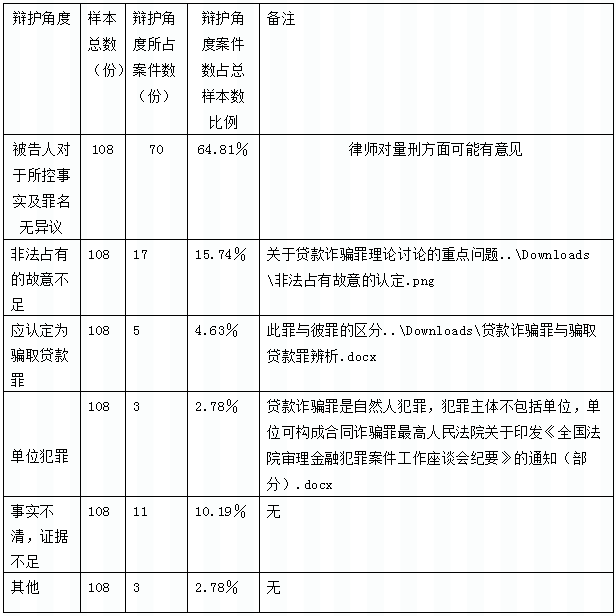

说明:2011—2020年江浙沪判决贷款诈骗罪案例共计108份,其中被告人对于所控事实及罪名无异议的有70件,占比64.81%,此时辩护律师通常在量刑上有所辩护;以被告人“非法占有的目的不足”和以“应认定为骗取贷款罪”为辩护角度的案件分别17件和5件,分别占比15.74%和4.63%,理论来自实践又指导实践,这两个角度也是理论界关于贷款诈骗罪研究的重点问题;以“单位犯罪”为辩护角度的案件有3件,占比2.78%,因为最高人民法院在《全国法院审理金融犯罪案件工作座谈会纪要》的通知上载明单位不可构成贷款诈骗罪;“事实不清、证据不足”是通常概括性的辩护角度,不做赘述。

中间省略.....

4.从贷款诈骗罪最新的无罪判例看辩护律师如何进行有效辩护

(1)部分无罪判例及简要分析:

无罪裁判要旨一:行为人不具有贷款条件而通过欺骗手段取得贷款,但在案证据证明其具有实际的履行能力、且案发前已偿还了大部分贷款,证明其主观上不具有非法占有目的而不构成贷款诈骗罪,同时涉案数额亦未达到骗取贷款罪的入罪标准

参考案例:陈某某涉嫌贷款诈骗罪、信用卡诈骗一案二审刑事判决书【湛江市中级人民法院,(2017)粤08刑终61号】

无罪理由:上诉人陈某某与中行湛江分行签订家居装修分期付款业务后,没有按规定的用途使用贷款,非法套现用于其他开支,存在欺骗行为。在贷款类犯罪中,贷款人通过欺骗手段取得贷款可能涉嫌骗取贷款罪、贷款诈骗罪。骗取贷款罪是指以欺骗手段取得银行或者其他金融机构贷款、票据承兑、信用证、保函等,给银行或者其他金融机构造成一定损失或者有其他犯罪情节的行为。贷款诈骗罪是指以非法占有为目的,诈骗银行或者其他金融机构的一定数额贷款的行为。两罪的界限在于是否具有“以非法占有为目的”。认定行为人在金融诈骗犯罪中是否具有非法占有为目的,应当坚持主客观相一致的原则,既要避免单纯根据损失结果客观归罪,也不能仅凭被告人自己的供述,而应当根据案件具体情况具体分析。在本案中,上诉人陈某某因不具备贷款的条件而采取了欺骗手段获取贷款20万元,但向中行湛江分行申请家居装修分期付款业务20万元的信用贷款时提交了真实的身份资料及自己的不动产证明资料,证实了陈某某归还欠款的能力,且案发前已偿还了大部分贷款,案发后有能力履行尚未偿还的小部分贷款的还贷义务,故不能认定陈某某对该款项具有非法占有的目的,不应以贷款诈骗罪定罪处罚。陈某某通过欺骗手段取得中行湛江分行的家居装修分期付款业务金额为20万元,逾期未归还款项为78384.80元,该行为属于骗取贷款的行为,但未达骗取贷款罪的追诉标准,不构成骗取贷款罪。

中间省略......

(2)贷款诈骗罪指控的基本辩护思路:

根据贷款诈骗罪犯罪构成要件之规定,对于贷款诈骗罪的指控,律师的辩护逻辑为:

首先,判断行为人是否通过欺骗手段,骗取银行或者其他金融机构的贷款。其中欺骗手段包括:编造引进资金、项目等虚假理由;使用虚假的经济合同的;使用虚假的证明文件的;使用虚假的产权证明作担保或者超出抵押物价值重复担保等。若行为人没有实施上述欺骗的手段行为,无论其本身是否具有获得贷款的资格,其必然不构成贷款诈骗罪。此时亦没有必要讨论其主观上是否具有非法占有目的,此即“无行为则无犯罪”。

以下省略......

四、贷款诈骗罪的权威理论分析

(一)贷款诈骗罪客观要件认定问题理论研究

1.陈晓卉,贷款诈骗罪定性问题研究,法律科学(西北政法学院学报),2004 年第 2 期

2.田立文、夏汉清,贷款诈骗罪法律适用问题研究,政治与法律,2010 年第 9 期

3.刘宪权,贷款诈骗罪若干疑难问题的刑法分析,甘肃政法学院学报,2008年第99期

4.王晨,贷款诈骗罪定性问题研究,法律科学(西北政法学院学报),2004 年第 2 期

5.高艳东,贷款诈骗罪构成要件疑难问题研究,西南政法大学学报,2003年7月第5卷第4期

6.马克昌,金融诈骗罪若干问题研究,人民检察,2001年第1期

7.陈兴良,合法贷款后采用欺诈手段拒不还贷行为之定性研究 ———从吴晓丽案切入,华东政法学院学报,2004年第3期

研究思路:

由于关于贷款诈骗罪的司法定性有若干个疑难问题,较为复杂,故采取对上述文献所阐述的问题理论进行分类整合,以极简的方式来呈现研究成果。研究内容如下。

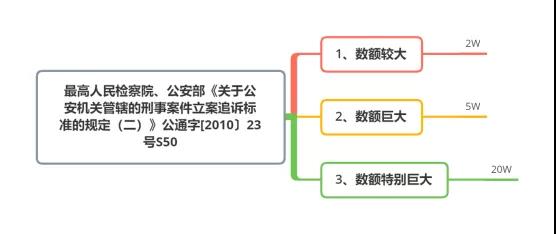

贷款诈骗罪的客观方面表现为违反国家金融管理法规,用虚构事实或者隐瞒真相的方法,骗取银行或者其他金融机构的贷款,数额较大的行为。《刑法》第193条规定了骗取银行或者其他金融机构贷款,构成贷款诈骗罪的具体行为方式:(一)编造引进资金、项目等虚假理由骗取贷款。(二)使用虚假的经济合同骗取贷款。如使用伪造的、无效的或者不可能履行的经济合同骗取贷款。(三)使用虚假的证明文件骗取贷款。如使用伪造或者无效的银行存款证明、公司或金融机构的担保函、划款证明等向银行或者其他金融机构申请贷款时所需的证明文件。(四)使用虚假的产权证明作担保或者超出抵押物价值重复担保。所谓产权证明,是指能够证明行为人对动产、不动产或者货币、可即时兑付的票据享有所有权的书面文件。所谓超出抵押物价值重复担保,是指在申请担保贷款的过程中,用同一抵押物进行重复抵押并且所抵押担保的贷款的价值超出抵押物的价值。(五)以其他方法诈骗贷款。

1.刑法第193条第2项中“以其他方法诈骗贷款”如何界定?

司法实践:

“以其他方法诈骗贷款”主要有以下几种方法:(1)伪造、盗用单位的公章、印鉴或者伪造、盗用他人印章骗取贷款。(2)以虚假的货币、有价证券、银行存单等作抵押骗取贷款。(3)与银行工作人员串通,以骗取的存单作抵押,骗取贷款。(4)使用贷款过程中产生非法所有目的,拒不偿还贷款。

总之,对“以其他方法诈骗贷款”的认定,不能离开贷款诈骗罪的本质特征,只要行为人不具备偿还能力或者超出其偿还能力,以非法占有为目的,采取捏造事实或隐瞒真相等不正当手段,骗取贷款,或者以非法占有为目的,采取欺诈手段拒不偿还所骗贷款的,即可构成本罪。其中所谓偿还能力,是指按时偿还全部本息的能力。捏造事实或隐瞒真相等不正当手段,主要是指:(1)行为人对其经济状况作虚假描述,以夸大偿还能力。(2)不具备贷款资格,冒用他人名义,骗取贷款。(3)不能按时偿还所骗贷款的本息(王晨《贷款诈骗罪定性问题研究》)

理论分歧:

贷款诈骗罪前四种行为方式在立法上具有同一性,具体表现为犯罪时空条件的同一性。即前四种行为方式通常只能发生在行为人申请贷款过程中,未取得贷款之前。由于立法对贷款诈骗罪成立的时空条件没有作出明确的规定,理论界对“以其他方法诈骗贷款”是否也必须符合这一时空条件的限制,存在较大分歧。

肯定说认为,贷款诈骗罪之成立,必须发生在贷款合同签订过程中。本罪要求在客观上有因欺诈使得金融机构交付数额较大的贷款这一要件。其他方法,应与前面四项具有性质上的同一性。在贷款之时并未采取欺诈手段,在合法取得贷款之后虚构事实、隐瞒真相将贷款据为己有之类的行为,不能视为以“其他方法”诈骗贷款的行为。如果对“其他方法”不作任何限制,将会使刑法的解释无限扩大,从而在强调保护社会的同时破坏刑法的人权保障机制。

否定说认为,尽管立法者在前面四项中所列举的欺诈手段,行为人都是在申请贷款之前就产生了非法占有的故意,并为达到这一目的而采取了相应的欺诈手段,但这并不表明立法者因此而在“其他方法”的内涵中否定了行为人的欺诈手段可以出现在取得贷款之后。如果行为人出于正当目的并采取合法手段取得贷款后,又基于某种原因,为一己私利产生了不归还贷款的故意,致使银行无法收回贷款的,也应认定为“其他方法”。该观点将贷款诈骗罪的成立扩展到合同的履行过程。

陈晓卉在《贷款诈骗罪定性问题研究》一文中认为,刑法学界关于本罪时空条件争议的焦点,可以参照与贷款诈骗罪存在竞合关系的合同诈骗罪的立法规定。我国刑法第224条规定了构成合同诈骗罪的五种情形,这些“情形”蕴涵的立法精神很明显,即利用合同骗取财物的行为,可能贯穿在合同的全过程中(签订和履行),而“非法占有为目的”也可能体现在合同全过程中。既然贷款诈骗罪与合同诈骗存在种属关系,那么,对贷款诈骗行为的认定也必然贯穿于贷款合同的签订和履行的全过程中。贷款诈骗罪中的“其他方法”,是指本罪前四种情形之外的任何方法,只要该方法符合贷款诈骗罪的行为本质特征———欺骗性,即虚构事实,隐瞒真相,就应当属于本罪中的“其他方法”。另外在田立文、夏汉清《贷款诈骗罪法律适用问题研究》也持这一观点,在合法取得贷款资金后、还本付息前,又基于其它原因,基于非法占有的故意,以一己私利产生了不归还贷款的故意,进而作了隐瞒、转移贷款资金,虚构根本不存在的事实,甚至以虚假的理由将全部或大部分财产分割于对方,致使银行或其他金融机构的贷款无法收回的,应认定为贷款诈骗罪中的“其他方法”。

2.对本罪金融机构的理解

本罪的金融机构是指具有法定贷款业务经营权的商业银行或者其他金融机构,既包括中国的金融机构,也包括外国的金融机构。从现在法律规定来看,其它金融机构包括城市信用社、农村信用社、信托投资公司、企业集团财务公司、金融租赁公司、典当行等,不包括保险公司、证券公司等无贷款业务的金融机构,对后者的资金诈骗,按保险诈骗罪或诈骗罪等论处。

问题:中国人民银行是否可成为本罪的行为对象?

高艳东在《贷款诈骗罪构成要件疑难问题研究》中认为中国人民银行不能成为本罪中的“金融机构”。中国人民银行作为中央银行不经营普通银行业务,不对工商企业、单位和个人办理业务,只对政府、普通银行和其他金融机构办理业务。因此,向中国人民银行申请贷款的只能是专业银行和金融机构(单位),由于本罪无单位犯罪的规定,对中央银行与其他金融机构的纠纷只能用民事、行政手段解决。

(二)贷款诈骗罪犯罪主体的认定问题理论

除上述所列文献之外,关于主体问题的其他主要文献:

[1]王次富.单位贷款诈骗行为应以自然人犯罪认定[J].人民检察,2015(08):80.

[2]卢勤忠.刑法应设立单位贷款诈骗罪[J].政治与法律,2009(01):51-58.

[3]刘晓倩.贷款诈骗罪应增设单位主体[J].人民检察,2006(13):60.

[4]王萍.贷款诈骗罪犯罪主体的完善[J].人民司法,2005(11):63-65.

[5]吴忆萍.论贷款诈骗罪主体[J].西南师范大学学报(人文社会科学版),2004(05):60-63.

[6]王涛.增设贷款诈骗罪单位主体的必要性[J].中国刑事法杂志,2004(04):57-62.

[7]沈月娣.对单位贷款诈骗行为定罪之我见[J].人民检察,2001(11):55-57.

文献精简部分略

(三)关于贷款诈骗罪与贷款民事纠纷、它罪之间的界限认定问题

主要文献:

[1]李春燕.高利转贷罪、骗取贷款罪与贷款诈骗罪三罪之间的关系[J].三峡论坛(三峡文学.理论版),2012(03):108-111+115+149.

[2]肖晚祥,肖伟琦.非法占有目的是区分骗取贷款罪和贷款诈骗罪的关键[J].人民司法,2011(16):11-14.

[3]郑泰安,郑显芳.贷款诈骗罪与民事诈欺行为简析[J].西南民族大学学报(人文社科版),2005(08):60-63.

[4]茹贵锋,李海波.贷款诈骗罪非法占有目的的认定[J].中国检察官,2011(16):54.

[5]孙国祥.骗取贷款罪司法认定中的三个问题[J].政治与法律,2012(05):38-44.

[6]陈兴良.金融犯罪若干疑难问题的案例解读[J].江西警察学院学报,2017(06):5-20.

[7]张明楷.骗取贷款罪的构造[J].清华法学,2019,13(05):18-35.

文献精简及以下部分略

来源: 法律检索报告