-

全国服务热线

15901599448

全国服务热线

15901599448

于佳祺律师

网址:http://www.yujiaqi360.com/

联系人:于佳祺律师

手机:15901599448

邮箱:yujiaqi@jingsh.com

地址:北京市朝阳区东四环中路37号京师律师大厦

随着支付宝、微信等以移动互联网为载体的第三方支付平台app的兴起,使得金融支付方式发生重大变革,传统的依靠磁条或芯片来读取、使用银行卡的金融支付方式已经彻底改变。支付渠道的进化直接导致涉银行卡的侵财类犯罪行为模式的变异。非法获取他人第三方支付平台账户的账号及密码、再对支付平台绑定的银行卡内资金实施侵财的案件高发。对于此类案件,不仅在刑法理论上存在定性的分歧,在司法实践中更是广泛存在着盗窃罪或信用卡诈骗罪的不同罪名适用,造成类案不同判的现象。值得注意的是,上述二罪的刑罚差异较大。以上海为例,虽然依照《刑法》信用卡诈骗罪的法定刑更重,但比较二罪各量刑档次的犯罪金额标准,盗窃罪明显更低,比如盗窃罪的起刑点为2000元,明显低于信用卡诈骗罪5000元的起刑点,导致实务中更易以盗窃罪进行处罚。

基于此,笔者以“银行卡”、“支付宝”、“微信”为关键词,通过威科先行网进行案例搜索,再逐一筛查,整理出152起利用第三方支付平台获取他人银行卡内资金的相同类型案件,涵盖了2016年至今上海市各基层人民法院判处的刑事判决书,就这些个案所反映出司法实践中类案异判问题进行归纳分析。

一、从判决结果看,同类型案件适用不同罪名的现象较为突出

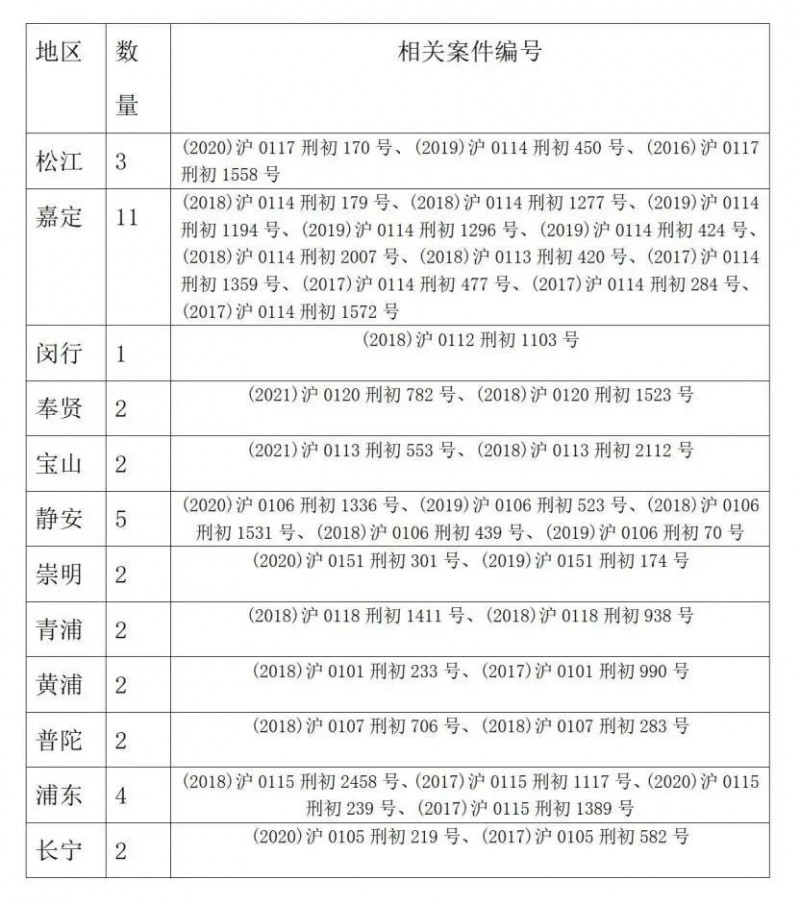

152起案件判决书中,以盗窃罪判处的一共有114起,占比75%;以信用卡诈骗罪判处的一共有38起,占比25%。上述38起被判处信用卡诈骗罪的案件广泛分布在上海16家基层法院,提示即便在各区法院内部也未形成统一认识:

在38起被判处信用卡诈骗罪的案件中,宣判时间如下:

其中,公诉机关以盗窃罪起诉、法院改以信用卡诈骗罪判处的案件有3起,如下:

而在152起案件中,公诉机关以信用卡诈骗罪起诉、法院改以盗窃罪判处的案件亦有3起,具体如下:

综上,此类型案件在司法实务中的罪名认定比较混乱,即便在司法机关内部,也常发生法院更改罪名或者检察院抗诉的现象,类案不同判的问题比较严重。

二、从判决内容看,适用罪名受被告人先行行为影响的现象普遍存在

上述152起案件中,笔者根据判决书载明被告人操作转账之前、之中行为方式进行类型分析,来研究获取他人第三方支付平台转账权限的犯罪预备手段对最终适用罪名的影响。具体可以划分为以下几种情形:

(一)合法保管他人手机后再使用的——捡拾手机

捡拾了他人遗失的手机后,通过手机验证码登录等方式转移失主手机微信、支付宝所绑定的银行卡内资金给自己,此类案件一共有8起,1起是以信用卡诈骗罪处罚,其余7起均以盗窃罪处罚。具体如下:

值得注意的是,上述8起案件的犯罪金额都很低,大多未达到信用卡诈骗罪5000元的起刑点,背后隐藏的客观原因是第三方支付平台对此类通过手机验证码登录进行快捷支付的交易方式均有一定的金额限额。例如宝山法院处理了3起手法近乎一致的“捡手机”案件,除1起犯罪金额为9900元的案件以信用卡诈骗罪处罚外,在【(2019)沪0113刑初2309号】案件中,被告人一共转移了被害人微信钱包余额中2000元、绑定的银行卡1000元,在【(2018)沪0113刑初1119号】案件中,被告人也只转移了被害人微信钱包余额中2250元,绑定的银行卡200元,两起案件均未达到信用卡诈骗罪的起刑点,恐怕这也是宝山法院最终决定以盗窃罪处罚、以完成诉讼程序闭环的原因之一。在此类捡拾手机案件中,相较于普通盗窃案件,获得手机的特定方式决定了行为人对秘密窃取他人钱财的主观恶性程度较低,而绝大部分案件最终以盗窃罪定罪量刑的结果忽视了此类型案件相较于普通盗窃案件行为人罪过内容、行为方式的特殊性,对此方面直接不予评价,导致判决结果易与一般人的观念相背离。

(二)非法获得他人手机后再使用的——盗窃手机

盗窃他人手机得手后,通过该手机内的微信、支付宝等第三方支付平台将已绑定的银行卡内资金转账给自己的行为,此类案件一共有5起,3起以盗窃罪一罪处罚,其余2起以盗窃罪和信用卡诈骗罪二罪进行处罚。具体如下:

从性质看,这种行为方式更接近于盗窃罪,但仍有2起案件中法院将前置盗窃手机等财物的行为与后面的将手机微信、支付宝绑定的银行卡内资金转走的行为相分开,进行了数罪并罚。

(三)非法获取他人第三方支付平台账户密码后再使用的——偷拿后归还、借用手机等

行为人以偷窥、猜配等方式非法获取被害人第三方支付平台账户密码后,研究样本显示有以下几种操作转账的方式:

1.绑定银行卡

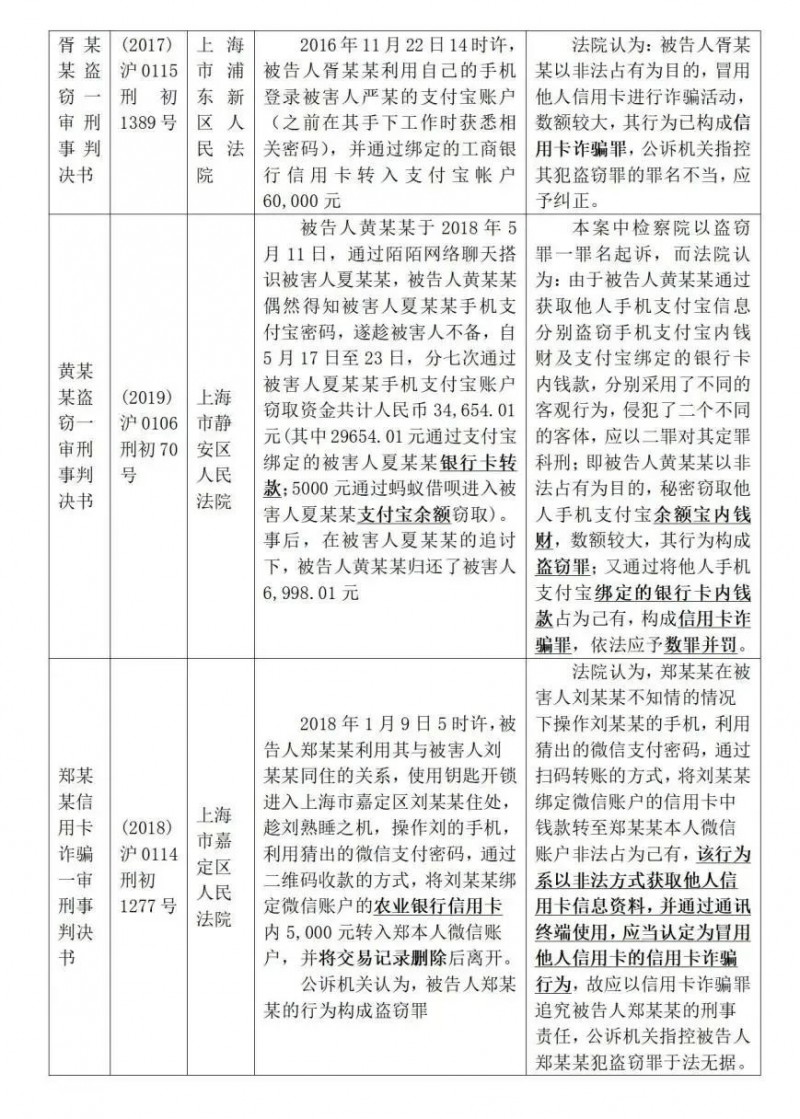

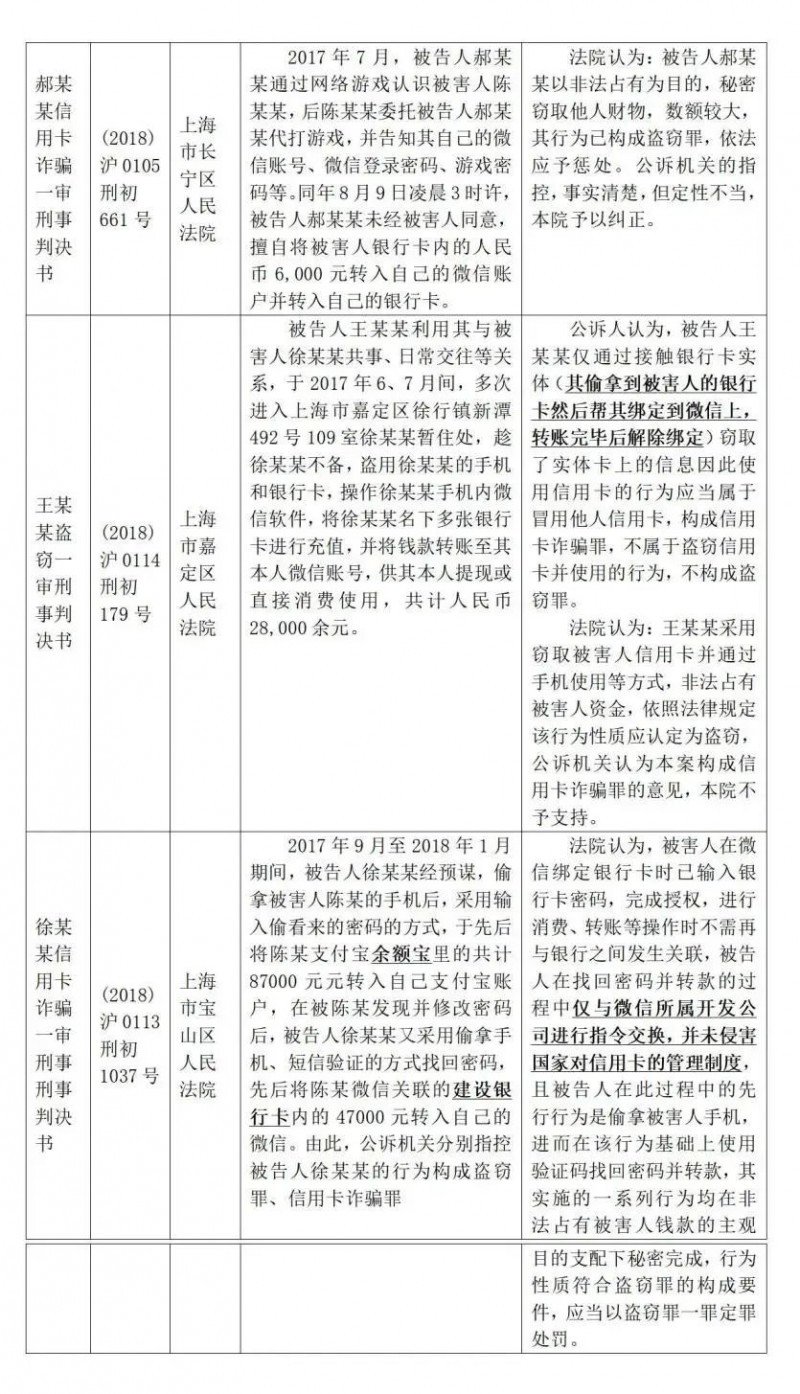

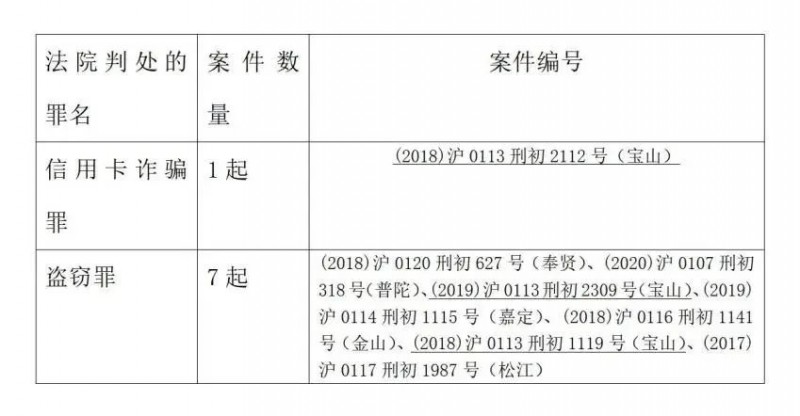

在私下使用他人手机时,由于被害人未绑定银行卡,行为人遂亲手将被害人名下的银行卡与被害人的微信、支付宝等第三方支付平台进行绑定,再将银行卡内资金转账给自己的行为,此类案件一共有10起,2起以信用卡诈骗罪定罪,其余8起以盗窃罪处罚。具体如下:

此类型案件中,行为人在操作转账之前,多了一个将被害人银行卡与手机内第三方支付平台app进行绑定的先行行为,行为人直接接触了银行卡号这一典型的“信用卡信息资料”,其行为方式与银行卡的关联性更强,但实践中大部分法院对此仍不予评价,坚持定为盗窃罪。

2.换机登录

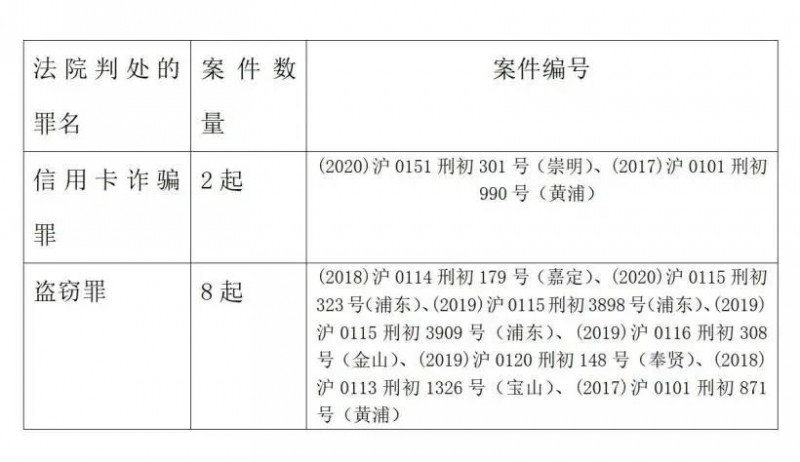

私下将他人的微信、支付宝账户私下登录到自己的手机上,再将银行卡内资金转账给自己的行为,此类案件一共有11起,其中4起以信用卡诈骗罪定罪,其余7起以盗窃罪处罚。具体如下:

此种行为方式更加贴近于“冒用他人信用卡”,只是对于绑定了银行卡、可以实现银行卡内资金快捷支付的第三方支付平台账户信息能否视为“信用卡信息资料”的表现形式之一,司法实践中仍然存在较大分歧,多数法院仍然以盗窃罪进行定罪。

3.绑定平台账户

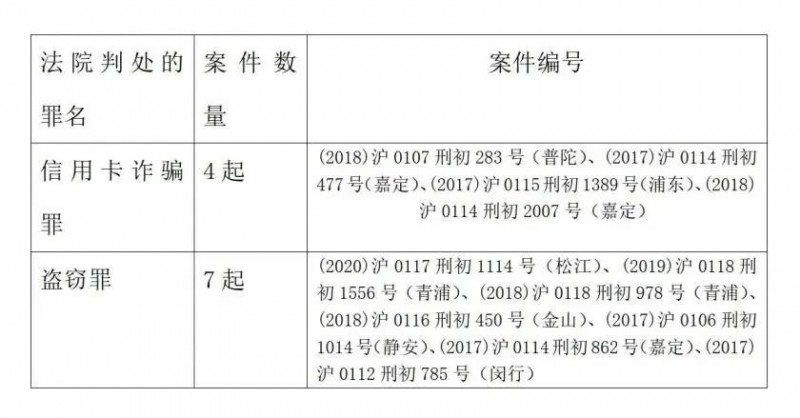

私下将他人的银行卡绑定到自己名下的微信、支付宝账户,再将银行卡内资金转账给自己的行为,此类案件一共有9起,其中4起以信用卡诈骗罪定罪,其余5起以盗窃罪处罚。具体如下:

从性质看,此类型的行为方式既更加贴近银行卡、又比较类似信用卡诈骗罪中的“冒用”行为,所以此类型案件中两种罪名的案件数量比较接近。

总体而言,在获取他人第三方支付平台转账权限的犯罪预备手段中,越贴近他人银行卡信息资料和“冒用”他人绑定支付账户的身份,基层法院最终适用信用卡诈骗罪的概率就越得到提高。

三、部分案件中,行为人从他人第三方支付平台账户内还一并转移了账户余额(如微信钱包零钱、余额宝等),是否以资金来源来区分定罪,正是研究样本中显示出的分歧所在

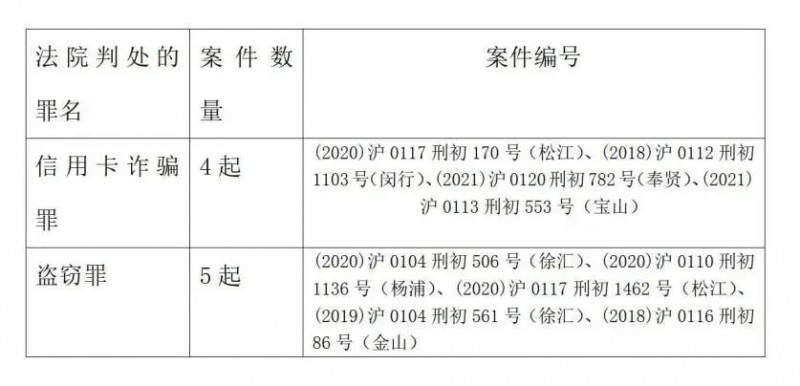

此类型案件一共有38起,其中6起以信用卡诈骗罪、盗窃罪数罪并罚,其余32起以盗窃罪一罪处罚,具体如下:

由上可知,司法实践中此类案件非常常见。原因是随着第三方支付平台在我国的日益发展,平台方并不满足于只成为支付的媒介、通道或者银行的代理,更多的平台成了担保型、理财型的平台(如支付宝的余额宝功能),在受到客户委托后,以自身名义吸纳、存储资金,当用户下达指令时,直接依照指令处置账户内资金。互联网金融的发展在司法实践中引发了新问题:第三方支付账户内资金与第三方支付平台绑定的银行卡内资金的性质是否相同?研究样本显示大多数法院在处理时倾向于不区分资金的来源,简单的一刀切以盗窃罪处罚,但仍有少数法院持不同意见,如【(2019)沪0106刑初70号】案件判决书中,静安区人民法院认为被告人获取他人手机支付宝信息后分别窃取了手机“支付宝内钱财”及支付宝绑定的“银行卡内钱款”,是分别采用了不同的客观行为,侵犯了二个不同的客体,公诉机关以盗窃罪一罪进行起诉的罪名不当,应以二罪对其定罪科刑。

值得注意的是,在嘉定法院审理的【(2018)沪0114刑初1526号】案件中,不仅将行为人同时转走被害人微信钱包零钱和微信绑定银行卡内资金的行为分别以盗窃罪和信用卡诈骗罪处罚,还将行为人同时操作被害人手机内支付宝app通过“蚂蚁借呗”骗取阿里巴巴贷款公司贷款2.99万元的行为以贷款诈骗罪处罚;正是由于该行为人被处以三个不同的罪名,在计算犯罪金额时法院在适用信用卡诈骗罪时扣除了行为人案发前归还给被害人的部分涉案金额,但在适用盗窃罪时没有扣除行为人案发前已退还的金额,这也显示了盗窃罪的处罚严厉程度明显是大于信用卡诈骗罪的。

四、再审案例显示,上海市高院倾向于不区分资金来源

在上述一并转移第三方支付平台账户余额的类型案件表格中,被上海市嘉定区人民法院一审认定为两罪的【(2017)沪0114刑初1572号】“史某某盗窃罪、信用卡诈骗罪案”,之后经历了二审,被上海市第二中级人民法院维持原判,对此,上海市检察院再次提起抗诉,认为:①从支付宝余额转账与从支付宝绑定的银行卡内转账,两者实施行为相同;②本案行为特征属于盗窃信用卡并使用,应认定为盗窃罪:史某某通过秘密窃取的方式,占有被害人钱款,其窃取的是被害人手机中支付宝绑定的银行卡内的资金,是利用网络实施的盗窃行为,并非是窃取信用卡信息资料并通过互联网使用,不属于冒用他人信用卡。该行为与盗窃实体信用卡,在线下ATM机或POS机上刷卡取款、转账或消费,无本质区别,是盗窃信用卡并使用的行为。对史某某的行为应以盗窃罪一罪论处。

而上海市高级人民法院再审时认为:①经查明,被害人李某某支付宝账户所绑定的其平安银行卡是李某某本人先前绑定,史某某没有实施绑定李银行卡之行为;②史某某无论是从支付宝余额转账还是从支付宝绑定的银行卡转账,其主观故意内容相同,即非法占有被害人的财物;行为方式相同,即使用被害人手机,操作支付宝账户的转账功能;所侵害的法益相同,即未妥善保管手机和相关密码的被害人个人财产权利。因此,转移支付宝余额的行为与转移支付宝所绑定的银行卡内资金的行为性质是相同的。在同一案件中,行为人多次实施相同性质的犯罪行为应以同一罪名定罪处罚。原审以行为人所转移的资金来源于支付宝余额还是来源于所绑定的银行卡为标准对行为分别定性没有法律依据;③盗窃罪区别于其他侵财类犯罪的行为特征是秘密窃取。支付宝这类第三方支付系统是转移资金的通道,支付宝账户相当于通道的门,支付宝账户的密码相当于打开门的钥匙。史某某秘密使用被害人李某某的手机,通过被害人支付宝账户转移被害人支付宝余额和所绑定的银行卡内的资金,转入其掌握的银行卡或支付宝账户内,其行为先破坏他人对财物的控制支配关系,建立起自己对财物的控制支配关系,符合盗窃罪的秘密性与主动获取财物的行为特征,构成盗窃罪;根据我国《刑法》第196条第3款之规定,盗窃信用卡并使用的行为以盗窃罪定罪处罚。秘密使用他人支付宝账户取财的行为,与盗窃他人信用卡并使用的行为本质上没有区别。因此,史某某的行为应以盗窃罪一罪论处。原一、二审对史某某的行为以盗窃罪和信用卡诈骗罪两罪并罚,属适用法律错误,应予纠正。

上述案件经历一审、二审、再审直至最终改判的罕见情况表明,司法实践中各级法院之间对本类型案件是否仍存不同观点。

五、部分案件的处理可能考虑到了“以刑制罪”

对比【(2020)沪0114刑初1713号】和【(2017)沪0105刑初582号】两起手法极为相似的案件,两名被告人均利用在配合执法过程中被指派参与办案或代为保管涉案人员财物的机会,私下使用执法机关代保管的多名被害人手机,转走手机内第三方支付平台app绑定银行卡内资金给自己。前案犯罪金额为4万余元,认定自首,以盗窃罪判处二年六个月;后案犯罪金额为150余万元,认定自首,以信用卡诈骗罪判处有期徒刑五年。两案适用的不同罪名可能考虑到两罪的刑罚力度差异,在犯罪金额上百万时,通过“以刑制罪”、限制重罪的适用以期实现刑罚轻缓。

综合上述对实务样态的考察,总结司法机关在认定时产生的主要分歧是:①从犯罪客体上看,由于行为人并没有直接向银行发出支付指令,仅与第三方平台进行指令交换,那么第三方支付平台作为银行卡新型支付渠道,是否应被视为金融交易管理秩序的一部分;②从规范层面上看,《刑法》第一百九十六条第三款中的“信用卡”是否应包含手机内的信用卡电子账户;③从行为特征看,本类型犯罪到底符合盗窃罪的主动“秘密窃取”还是诈骗罪的“被动交付”?延伸来看,银行对代用户保管的存款是否应被视为刑法上的“占有”、而进入诈骗罪中“三角诈骗”的构成要件范围,银行基于与支付平台签订的协议而转移存款的行为是否构成诈骗罪中的“处分行为”。

笔者的观点认为,无论是现在的二维码支付、指纹支付,还是未来的虹膜支付、声纹支付,支付渠道的不断进化背后不变的法律基础仍然是支付平台与用户的代理关系、与银行之间的服务关系。第三方支付平台是转移银行资金的通道之一,但不应将其简单的视作通道的“门”、将平台账户密码视作“门”的钥匙,否则将继续陷入以先行行为来选择适用罪名的混乱当中,无法解决上述研究样本显示的巨大分歧。解决争议的关键在于拔高视野,从金融领域的特殊性角度研究第三方支付平台与用户、银行三者之间相互作用的关系,跳出将支付平台仅作为间接正犯型盗窃罪中单纯被利用工具的思维藩篱,确定本类型犯罪符合诈骗类犯罪作为关系犯罪、自损型犯罪的本质属性要求。进一步说,应结合银行卡支付业务在中国未来发展的趋势以及普罗大众对银行存款社会观念的现实变化,将银行认定为对用户存款有处分权限的主体、将第三方支付平台认定为银行的代理,由此可以推论出,本类型案件中平台基于“形式真实主义”的意思瑕疵而交付财物,与诉讼诈骗类似,系“被害人不知情的三角诈骗”。此外,由于我国刑法规定财产类犯罪处罚较重,在司法实践中法院一贯实行“以刑制罪”以实现量刑均衡。从此理念出发,本类型案件统一适用信用卡诈骗罪以解决司法实务混乱问题更为合适。

来源:靖霖律师事务所